מדדי מניות בעולם

אפתח בכך שהמאמר על מדדי מניות בעולם נכתב בלשון נקבה מטעמי נוחות אך פונה לשני המינים, ועוסק בהשוואה בין השקעה במדדי מניות שונים בשוק ההון. מי שלא מכירה את הנושא: ממליץ לקרוא את המאמר על מה זה מדד שייתן הסבר טוב של מה זה מדדים ומה עומד מאחוריהם.

בנוסף חשוב: המאמר מנתח את נתוני העבר ומנסה להסיק מהם מסקנות לגבי העתיד. הכלב שבר לי את כדור הבדולח ולכן אני לא באמת יודע מה יהיה אבל אני כן מוכן להסיק מסקנות מושכלות. ואחרון חביב – אני מדבר רק על השקעה ארוכת טווח. מי שמחפשת כסף מהיר – לא פה.

דוגמאות למדדי מניות

המדדים במאמר הם ה – S&P500 הפופולרי, הנאסד”ק – מדד חברות הטכנולוגיה המובילות הנסחרות בבורסה האמריקאית (כל הגוגלים והפייסבוקים למיניהם), מדד ה – MSCI Emerging Markets Index) שהוא בעיקר של מה שנקרא “השווקים המתפתחים” או ה”מתעוררים”. מדד תל אביב 35 שמורכב מ – 35 החברות הגדולות בבורסת ת”א ואחרון חביב – ת”א 125 המכיל את 125 החברות הגדולות בבורסת תל אביב.

יש כמובן עוד אינסוף מדדים, גם בכל אחת מהבורסות הנ”ל, תל אביב וניו יורק וגם בעוד מאות או אלפי בורסות אחרות ברחבי העולם. אבל – בסוף צריך להתמקד במשהו ולכן בחרתי את חמשת אלה שהם הנפוצים ביותר בקרב המשקיעות הישראליות.

איזה מדד מניות כדאי לי להשקיע?

אחד הוויכוחים הנפוצים בקרב המשקיעות הוא באיזה מדד כדאי להשקיע. “רק S&P500”, “מה פתאום? היום העולם הוא טכנולוגי, צריך ללכת על הנאסד”ק”, “פיזור, פיזור, פיזור. חייבים לשלב שווקים מתפתחים”. ואולי בכלל הכי כדאי להשקיע בבורסה המקומית שלנו? במדדי תל אביב 35 או תל אביב 125?

אז, הנה, אני עושה לכן סדר. מי המדד המנצח ב – 10 ו – 20 שנה האחרונות?

מי מדד המניות המנצח?

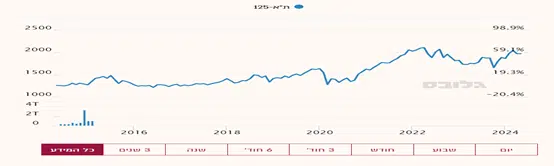

בואו נראה השוואה בין המדדים הנ”ל לאורך תקופות של 10 ו – 20 שנה. מדדי ת”א זה רק 10 כי הם החליפו הרכבים ושמות בתקופה הזאת אבל מי שתעיף מבט על הנתונים תבין לבד שכנראה שזה לא היה משנה את התמונה הכוללת. אחרי הגרפים יש גם טבלה שמרכזת את הנתונים.

נתחיל מגרף השוואתי בין ה – S&P500 (ורוד) לנאסד”ק (ירוק) למדד השווקים המתפתחים (כחול) לאורך עשר השנים האחרונות.

ניתן לראות שהנאסד”ק מוביל בענק, אחריו ה – S&P ובסוף מדד השווקים המתפתחים. ואיפה בורסת ת”א? משתרכת לה הרחק מאחורי כולם, כפי שאפשר לראות בתמונה שבהמשך.

אני כבר רואה את ההערה: “טוב, העשור האחרון הוא עשור של טכנולוגיה. מה קרה בטווח היותר ארוך?”

אז בדקתי גם ל – 20 שנה (ללא ת”א מהסיבות שהזכרתי למעלה).

באופן לא מפתיע – התוצאות נשארות דומות. נאסד”ק, אחריו S&P ובסוף השווקים המתעוררים.

והמסקנות לאיזה מדד מניות להשקיע?

כמו שאמרתי – אני לא נביא. אני יודע להגיד רק מה היה קורה אם אני היינו משקיעים בכל אחד מהמדדים השקעה חד פעמית או, לחילופין, הפקדה חודשית.

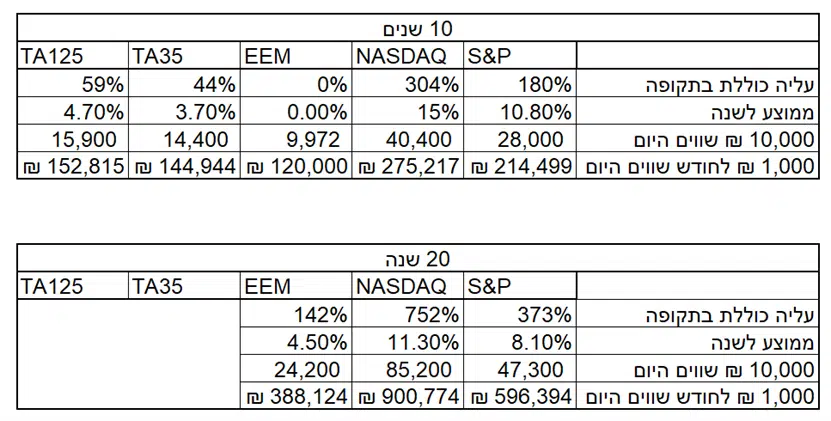

כל 10,000 ₪ לפני 10 שנים היו שווים היום 14,400 בת”א 35, 15,900 בת”א 125, 9,972 בשווקים המתפתחים, 28,000 ב – S&P והמנצח הגדול הנאסד”ק עם – 40,400.

ואם היינו משקיעים רק 1,000 ₪ לחודש? גם כאן, המנצח הגדול הוא כמובן הנאסד”ק שהיה הופך את ה – 1,000 שקל בחודש שלנו ל – 275,000 בעשור לעומת 145,00 בת”א 35 ו – 120,000 בשווקים המתעוררים.

בטבלה התחתונה, השוואה ל – 20 שנה – ניתן לראות שהתוצאות דומות. הנאסד”ק מוביל בענק, אחריו ה – S&P ובסוף המתעוררים.

שורה תחתונה

יש מי שתגיד שאין העבר מעיד על העתיד. שאמריקה סיימה את תפקידה כמובילת הכלכלה העולמית ולכן מדד השווקים המתפתחים הולך להביס את המדדים האמריקאים. יש את זאת שבכלל מעדיפה נדל”ן. ויש את אלו, כמוני, שלא אוהבים להתווכח עם הנתונים ופועלים לפי תוצאות הניתוח.

יאללה, הלכתי לקנות קצת נאסד”ק.

*חשוב – הכתוב במאמר משקף את הניתוח והדעות של הכותב ואין לראות בו משום המלצה מכל סוג. כל אחת מוזמנת לעשות את השיקולים שלה ואין כותב המאמר אחראי לכל החלטה שהיא תקבל.